メニューを閉じる

メニューを閉じる宅地の税負担の調整措置

平成8年度までの宅地の税負担は、大部分の土地が評価額の上昇割合に応じてなだらかに上昇する負担調整措置等が行われてきましたが、平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によりばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されました。

平成24年度の評価替えの状況をみますと、ある程度、負担水準の均衡化が進展しつつあるものの、依然として地域や土地によってばらつきが残っている状況にあることから、平成24年度から平成25年度までの税負担の調整措置については、負担水準が高い土地については、これまでの制度継続する一方、負担水準の低い土地については、制度を簡素なものとしながら、負担水準の均衡化を促進する措置を講じることとしています。

また、最近の継続した地価の下落傾向等にかんがみ、平成9年度から講じられている著しい地価の下落に対応した臨時的な税負担の据置措置を引き続き講じることとしています。

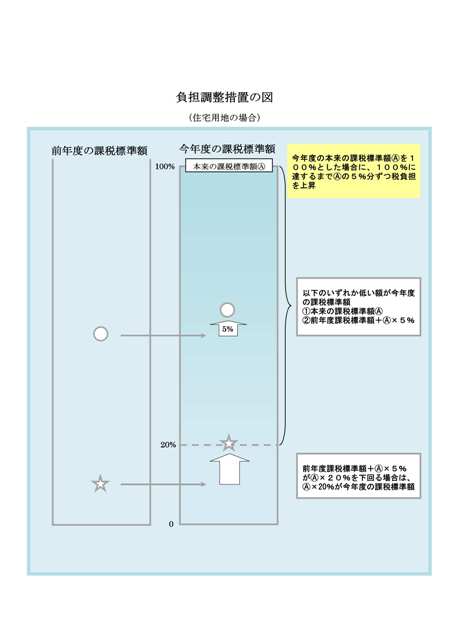

この平成26年度の宅地の税負担の調整措置を図示すると、下図のようになります。

「負担水準」とは…

個々の宅地の課税標準額が評価額に対してどの程度まで達しているかを示すもの

次の算式によって求められます。

負担水準=前年度課税標準額/本年度評価額(×住宅用地特例率(1/3又は1/6))(注釈)

(注釈)小規模住宅用地、その他の住宅用地については、評価額に住宅用地の特例率(小規模住宅用地…1/6、その他の住宅用地…1/3)を乗じます。

「価格下落率」とは…評価額が下落した割合

次の算式によって求められます。

価格下落率=1-(本年度評価額/前年度評価額)

(1)税負担が前年度より下がる場合

商業地等の宅地(注釈)

評価額が下落し、負担水準が70%を超える土地の固定資産税の課税標準額は、負担水準を70%とした場合の課税標準額まで引き下げます。

〔課税標準額の計算は次のようになります。〕

課税標準額=評価額×70%

(注釈)「商業地等の宅地」とは、住宅用地以外の宅地や農地以外の土地のうち評価がその土地と状況が類似している宅地の評価額に比準して決定される土地(「宅地比準土地」といいます。)のことをいいます。

住宅用地

負担水準が100%を超える土地の固定資産税の課税標準額は、負担水準を100%とした場合の課税標準額まで下がります。

(2)税負担が前年度の額に据え置きになる場合

商業地等の宅地

負担水準が60%以上70%以下の土地は、前年度の課税標準額に据え置きます。

住宅用地

平成26年度から据置特例が廃止されました。そのため、負担水準が100%になるまで前年度の課税標準額に本来の課税標準額×5%が上乗せされます。

備考

(1)、(2)以外の宅地については、固定資産税の課税標準額は、次のとおりです。

(3)税負担が前年度よりもなだらかに上昇する場合

商業地等の宅地

前年度の課税標準額+本年度評価額×5%

(ただし、計算した額が本年度評価額の60%を上回る場合は60%、20%を下回る場合は20%がその年度の課税標準額となります。)

住宅用地

前年度の課税標準額+本来の課税標準額(本年度評価額×1/6又は1/3)×5%

(ただし、計算した額が本来の課税標準額の100%を上回る場合は100%、20%を下回る場合は20%がその年度の課税標準額となります。)

このように、なだらかに課税標準額が上昇します。

更新日:2023年03月27日