メニューを閉じる

メニューを閉じる令和8年度 市民税・県民税(国民健康保険税)の申告

パソコンを使って申告受付を行い、申告終了後に、印刷した申告書をご確認いただくため、原則申告書を送付しておりません。

申告受付日程表をご確認いただき、お間違えのないようにご来場ください。

下記をご確認いただき、申告をされる必要のある方は、必要な関係書類を準備して、申告されますようお願いします。

文中で使用する「令和7年中」とは、令和7年1月1日から令和7年12月31日までの期間をいいます。

申告をしなければならない方

令和8年1月1日現在、薩摩川内市内に住所のある方が対象です。

令和7年中の収入状況が、次に該当する方

- 営業等、農業、不動産、配当、雑、一時、譲渡等の収入があった方

- 給与収入があった方で、次に該当する方

- 勤務先から薩摩川内市へ給与支払報告書が提出されない方

- 令和7年中に中途で退職され、その後就職されていない方

- 給与収入の他に、別の収入があった方(給与所得以外の所得が20万円以下で所得税の確定申告をする必要のない方も申告をしてください。)

- 2か所以上から給与の支払いを受けた方で、確定申告の必要がない方

- 公的年金を受給されている方で、次に該当する方

公的年金等収入の他に、別の収入があった方(公的年金等の収入金額が400万円以下で、公的年金等以外の所得が20万円以下の所得税の確定申告をする必要のない方も申告をしてください。) - 確定申告が不要な方で、市民税・県民税において、源泉徴収票に記載された扶養控除等以外に各種所得控除(医療費、社会保険料、生命保険料等)を受けようとする方

上記1~4に該当される方で、所得税の確定申告が必要な方は税務署へ案内することがあります。

- 令和7年中に収入がなかった(または、非課税収入のみの)方

- 国民健康保険、後期高齢者医療保険、介護保険等に加入されている方や所得課税証明の必要な方

申告をされないと、国民健康保険税等の軽減対象に該当する場合でも軽減が受けられません。 - 遺族年金、障害者年金、雇用保険法に基づく失業等給付などの非課税収入のみの方

- 国民健康保険、後期高齢者医療保険、介護保険等に加入されている方や所得課税証明の必要な方

申告をしなくてよい方

- 税務署へ所得税の確定申告書を提出される方

- 給与収入のみの方で、年末調整が済み、勤務先から給与支払報告書が提出される方

- 公的年金等収入のみで、次のいずれかに該当する方

- 65歳未満の方(昭和36年1月2日以後に生まれた方)…年金収入の合計額が98万円以下の方

- 65歳以上の方(昭和36年1月1日以前に生まれた方)…年金収入の合計額が148万円以下の方

- 令和7年中に収入がなくて、市内に居住されている方の税制上の扶養親族になっている方

申告に必要なもの

- 令和7年中の収入や必要経費が分かる書類

- 給与・年金所得者…源泉徴収票(源泉徴収票がない場合は、給与明細、支払証明書等)、シルバー人材センターの配分金証明書 等

- 営業等・農業・不動産所得者…前年申告者の方には、別紙の収支計算書を郵送いたしますので、申告の際は、事前に収入・経費の集計をお願いします。(昨年から該当の収入のある方で収支計算書(及び記録表)が必要な方は、下記の問い合わせ先へご連絡ください。)

- 各種控除に必要な領収書、証明書等

- 社会保険料の領収書、生命保険料・地震保険料・国民年金保険料の控除証明書

- 医療費控除を受ける場合は、医療費の明細書・医療保険者が発行する医療費通知書及び生命保険等で補てんされた金額の証明書、または、スイッチOTC医薬品の購入(年間の支払い額が12,000円を超える場合。)にかかる明細書。

医療費控除の特例の適用を受ける場合は、予防接種の領収書や健康診断の結果通知表等。 - 本人や扶養親族の方の障害者手帳または高齢・介護福祉課からの障害者控除対象者認定のお知らせ文書

- マイナンバーカード(個人番号カード)または、マイナンバーが確認できる書類+身元確認書類(運転免許証等)

代理申告の場合は、代理権が確認出来る書類(委任状等)、委任者のマイナンバーカード(個人番号カード)またはマイナンバーが確認できる書類+身元確認書類(運転免許証等)

郵送で申告される方へ

郵送で申告される場合は、申告関係書類を郵送請求していただくか、下記の市民税・県民税申告書をダウンロードして、申告書に住所・氏名・フリガナ・生年月日・電話番号・個人番号・必要事項等(所得や控除など)の記入漏れがないことを確認し、マイナンバーカード(個人番号カード)またはマイナンバーが確認できる書類+身元確認書類(運転免許証等)の写しや控除証明書など添付書類(内容が確認できればコピーで可。添付書類は申告書に貼り付けないでください。)を同封して郵送してください。

原則、添付書類はお返ししませんので、あらかじめご了承ください。

また、記入された内容についてお電話で確認させていただくことがありますので、必ず電話番号の記入をお願いします。

前年中の収入がなかった(または、非課税収入のみの)方は、所得金額の合計に0を記入し、裏面の備考欄に「家族と同居、預貯金で生活、障害年金・遺族年金受給など」の生活状況をご記入ください。

参考

1 令和8年度市民税・県民税申告書 (PDFファイル: 123.4KB)

2 令和7年分営業所得収支計算書(及び記録表) (PDFファイル: 264.5KB)

3 令和7年分農業所得収支計算書(及び記録表) (PDFファイル: 226.9KB)

4 令和7年分不動産所得収支計算書(及び記録表) (PDFファイル: 215.5KB)

5 記帳・帳簿等の保存制度 (PDFファイル: 86.6KB)

6 所得(収入)金額の種類 (PDFファイル: 269.7KB)

8 市民税・県民税の所得及び所得控除等計算表 (PDFファイル: 303.0KB)

9 市民税・県民税の計算方法 (PDFファイル: 232.7KB)

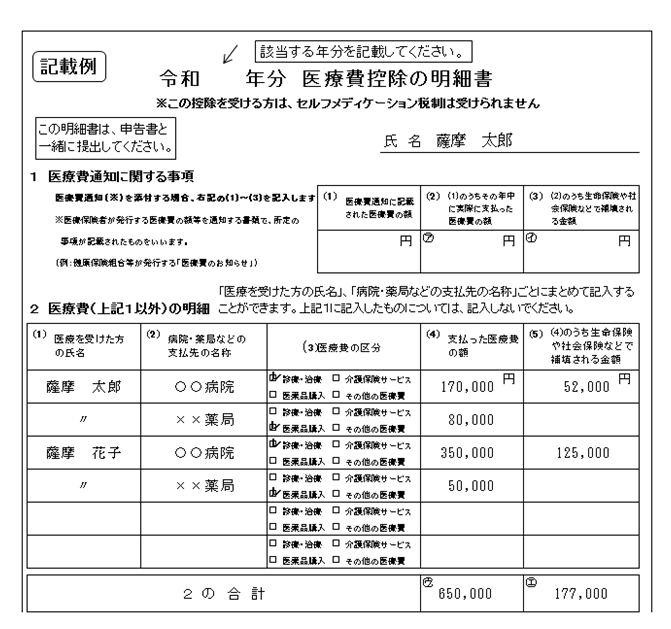

医療費控除を受けられる方へ

申告で医療費控除を受ける際は、下記の要領で領収書をまとめてから、領収書の合計を計算のうえ、「医療費の明細書」を作成してください。

申告の結果、医療費控除を受けなくても、市民税・県民税の所得割が非課税の場合は、控除対象にならないのでご注意ください。

領収書のまとめ方

- 同一生計の家族の領収日が令和7年中の医療費控除の対象となる領収書のみを準備する(子ども医療費助成等後から補てんされる場合は対象外です)。

- 家族の同じ人ごとに領収書を分ける。

- 同じ人ごとに分けた領収書をさらに同じ病院・薬局ごとに分ける。

- それぞれクリップ等でまとめて、それぞれ合計して、記載例のように「 医療費控除の明細書」に記入する。

備考

「医療を受けた方の氏名」、「病院・薬局などの支払先の名称」、「医療費の区分」、「支払った医療費の額」、「生命保険や社会保険などで補填される額」を記入してください。

参考

セルフメディケーション税制の明細書 (PDFファイル: 537.7KB)

出典:国税庁ホームページ

提出期限

令和8年3月16日(月曜日)

市民税・県民税について

令和8年度の市民税・県民税は、令和8年1月1日現在、居住している市町村(薩摩川内市)に、前年中(令和7年中)の所得等を申告し、納税することになります。なお、1月2日以降に転出しても、1月1日現在居住している市町村(薩摩川内市)に納めていただくことになります。

申告受付日程表について

令和8年度から適用される市民税・県民税の改正の主な内容

給与所得控除の見直し

【給与所得控除】

|

給与収入金額 |

給与所得控除額 |

|

|

改正後 |

改正前 |

|

|

162万5千円以下 |

65万円 |

55万円 |

|

162万5千円超 180万円以下 |

給与収入×40%-10万円 |

|

|

180万円超 190万円以下 |

給与収入×30%+8万円 |

|

- 給与収入金額が190万円超の場合、給与所得控除額に改正はありません。

各種控除における所得要件等の引き上げ

|

内容 |

改正後 |

改正前 |

|

同一生計配偶者及び扶養親族の合計所得金額 |

58万円 |

48万円 |

|

ひとり親の生計を一にする子の総所得金額等の合計額 |

||

|

雑損控除の適用を認められる親族に係る総所得金額等 |

||

|

勤労学生の合計所得金額 |

85万円 |

75万円 |

|

家内労働者の特例における必要経費の最低保証額 |

65万円 |

55万円 |

特定親族特別控除の創設

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、専従者は除く)で合計所得金額が58万円超123万円以下の人をいいます。

【特定親族特別控除額】

|

特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|

|

所得税 |

住民税 |

|

|

58万円超 85万円以下 (123万円超 150万円以下) |

63万円 |

45万円 |

|

85万円超 90万円以下 (150万円超 155万円以下) |

61万円 |

|

|

90万円超 95万円以下 (155万円超 160万円以下) |

51万円 |

|

|

95万円超 100万円以下 (160万円超 165万円以下) |

41万円 |

41万円 |

|

100万円超 105万円以下 (165万円超 170万円以下) |

31万円 |

31万円 |

|

105万円超 110万円以下 (170万円超 175万円以下) |

21万円 |

21万円 |

|

110万円超 115万円以下 (175万円超 180万円以下) |

11万円 |

11万円 |

|

115万円超 120万円以下 (180万円超 185万円以下) |

6万円 |

6万円 |

|

120万円超 123万円以下 (185万円超 188万円以下) |

3万円 |

3万円 |

住宅ローン控除の拡充・延長

1.借入限度額について、子育て世帯等(18歳以下の扶養親族を有する者又は自身もしくは配偶者のいずれかが39歳以下の者)が令和7年1月1日から同年12月31日までの間に入居する場合には、以下の表のとおり適用する。(改正前:令和6年1月1日から同年12月31日までの間に入居)

2.新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和7年12月31日(改正前:令和6年12月31日)に延長する。

|

|

|

入居年 |

令和7年 |

令和7年 |

|

|

借入 |

新築住宅 |

長期優良住宅・ |

5,000万円 |

4,500万円 |

|

|

ZEH水準省エネ住宅 |

4,500万円 |

3,500万円 |

|||

|

省エネ基準適合住宅 |

4,000万円 |

3,000万円 |

|||

|

その他の住宅 |

0円 |

0円 |

|||

|

既存住宅 |

長期優良住宅・ ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 |

3,000万円 |

||

|

その他の住宅 |

2,000万円 |

2,000万円 |

|||

|

控除期間 |

新築住宅・買取再販 |

13年 |

|||

|

既存住宅 |

10年 |

||||

|

所得要件 |

2,000万円 |

||||

|

床面積要件 |

50平方メートル (新築の場合、令和7年までに建築確認:40平方メートル【今回改正内容】 (所得要件 1,000万円)) |

||||

過去掲載分

令和7年度までに適用された市民税・県民税の改正の主な内容については、下記の「4 最近の税制改正について」をご参照ください。

令和8年度 市民税・県民税(国民健康保険税)の申告 個人住民税(市民税・県民税)とは

確定申告のご案内

所得税等の確定申告をされる場合は、「自宅からのe-Tax」(自宅のパソコン、スマートフォン、タブレットから国税庁ホームページを利用し、e-Taxによる送信又は印刷して郵送による提出)を是非ご検討ください。

詳しくは、国税庁ホームページ(外部リンク)をご確認ください。

市民税・県民税(個人住民税)電子申告について

市民税・県民税申告については令和8年度(2026年度)申告分(令和7年分の収入に対する申告分)から電子申告が可能となりました。

詳しくは、個人住民税申告に係る特設ページ(eLTAX地方税ポータルシステム)をご確認ください。

更新日:2025年12月25日